新NISAがスタート

2024年から新NISAがスタートしますが投資スタイルは決まりましたか?

これまでのNISA・つみたてNISAと比較して非課税枠が大幅に拡大し、

新NISA枠で増えた資産には税金がかかりません。

そこで気になるのは新NISA非課税枠1800万を使い切ればFIREできるのか?

複数の前提条件がありますが、計算してみた結果を記事にしました。

前提

投資は自己責任で利回りも保証されませんが、本記事では以下の前提で算出してみました。

- 利回りはS&P500で期待される利回りで現実的な5%を採用

- 新NISAの上限1800万以外の資産は考えない

- 投資期間と取り崩し期間を併せて50年以内で計算

- FIREの定義は月間支出25万以内をNISA口座の資産のみで賄える

つみたてNISAを毎月実施していると月3万円となりますが、月3万円で非課税枠1800万円を埋めるには50年積立継続しないといけなくなります。50年働くとFIREにならないのではないかと考え月5万円以下は候補から外しました。

シュミレーションには以下、アセットマネジメントOne社のサイトを利用させてもらいました。

この記事で載せる例は複数の前提の基で計算していますので、

前提条件以外の結果を知りたい場合は

上記のサイトにて計算してみてくださいね。

またFIREの定義は個々によって差がありますが、

総務省のHPにある1世帯あたりの支出の中央値からここでは

月の生活費25万円を新NISAの資産だけで賄えることができるとしました。

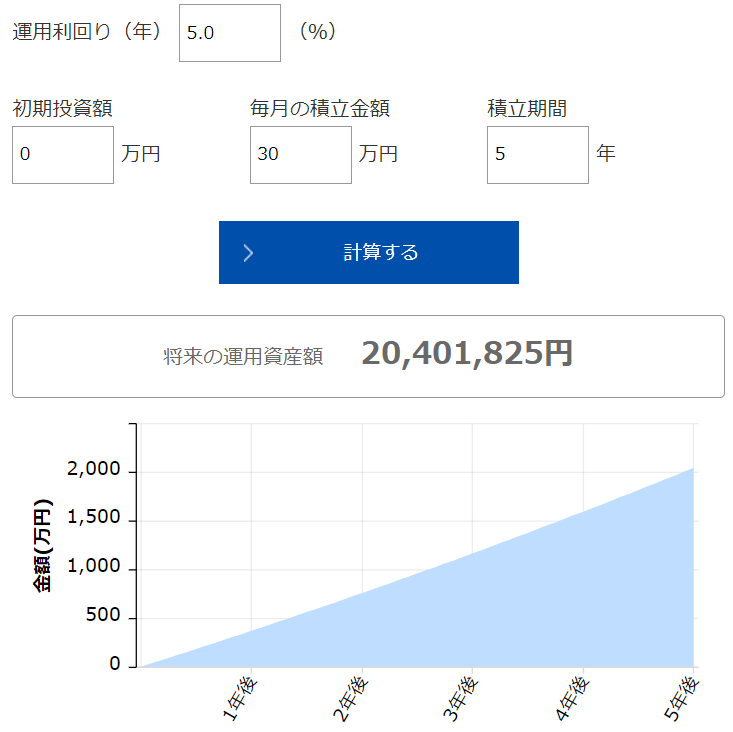

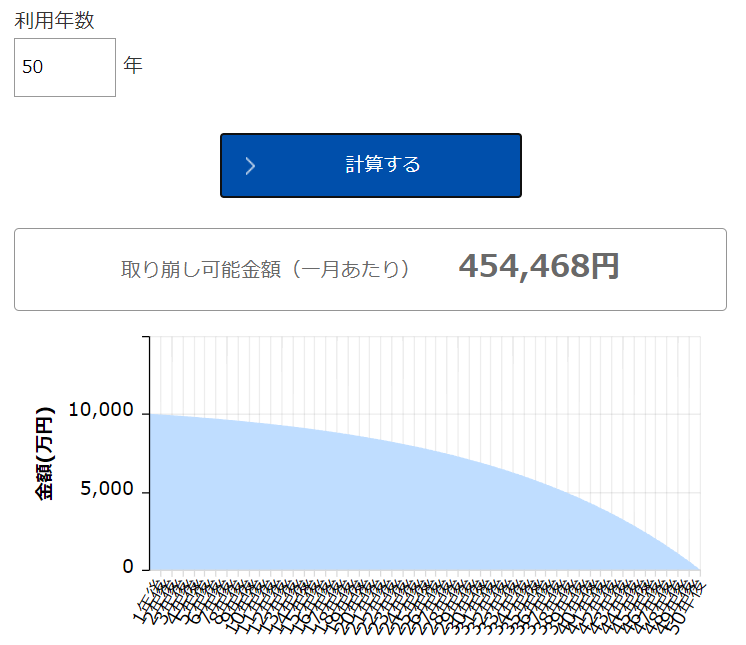

5年1800万(月30万)の場合

新NISAが発表されたときに最も話題になったケースです。

毎月つみたて枠と成長投資枠の上限額を投資していきます。

多くの人は月30万も投資できないとおもいますが、参考程度に見ていってね。

投資終了時の予想資産

5年後の予想資産は約2040万という結果。

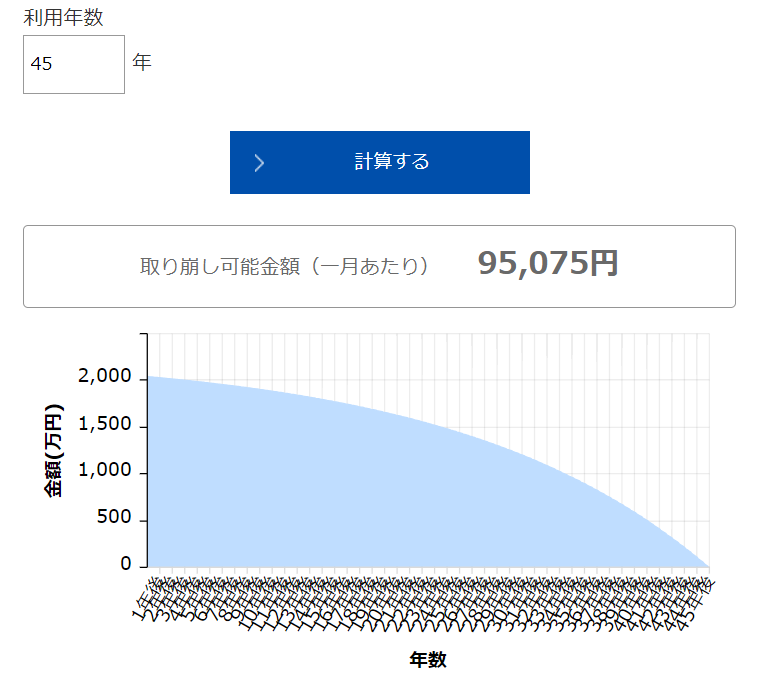

45年で取り崩すと

この資産を残り45年で取り崩した場合、毎月取り崩せるお金は約9.5万円。

毎月9.5万円の生活だと個人的には厳しいように思います。ただし、5年で新NISA枠を埋めれる人は45年も資産の取り崩しだけで生活するとは考えにくいのであくまで一例としてみていただければ幸いです。

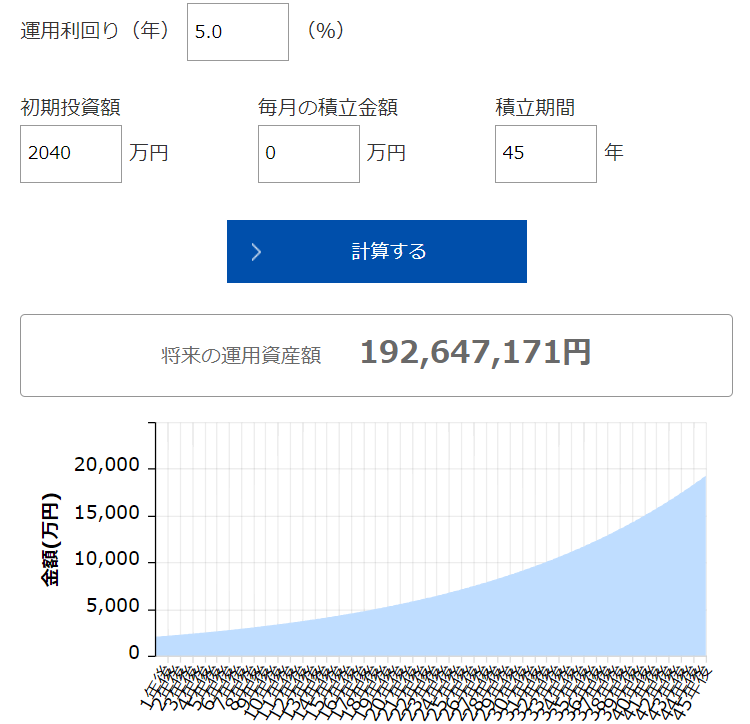

参考:残期間資産を維持すると

参考までに2040万の資産を残り45年一切手を付けなかったとしたら約2億の資産。

1800万の資産が2億近くまで増えるとは複利の凄さが実感できますね。さすがに2億まで資産が溜まればその後の人生はバラ色でしょう。

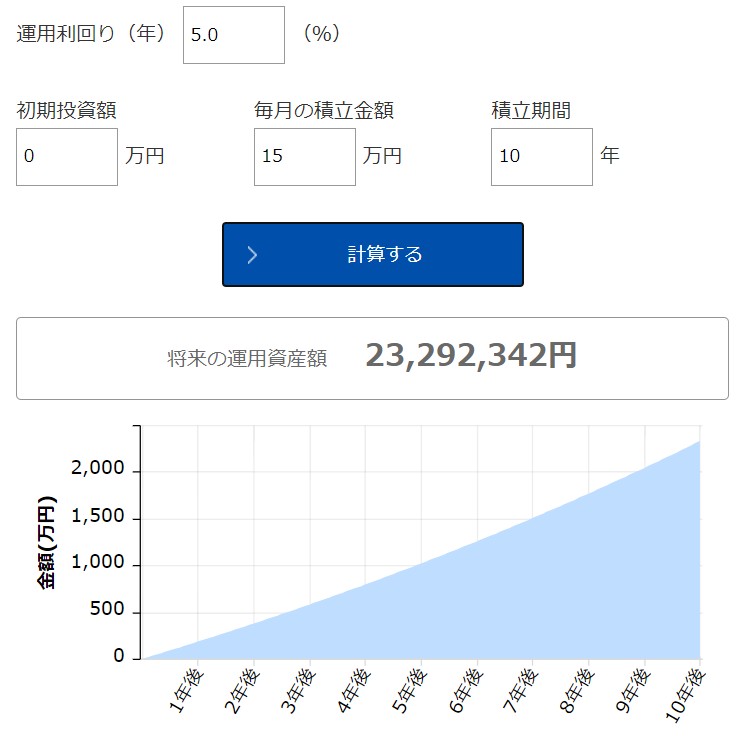

10年1800万(月15万)の場合

月15万はつみたて枠は満額、成長投資枠は少額で10年かけて非課税枠を埋めていくケースです。

投資終了時の予想資産

10年後に非課税枠を使い切ったときの予想資産は約2330万円。

ちなみに5年で新NISAの非課税枠を使い切り、5年間塩漬けした状態の予想資産額は約2600万円となってました。300万前後の差額が生まれているので、非課税枠を埋めれるなら早めに埋めていきたいですね。

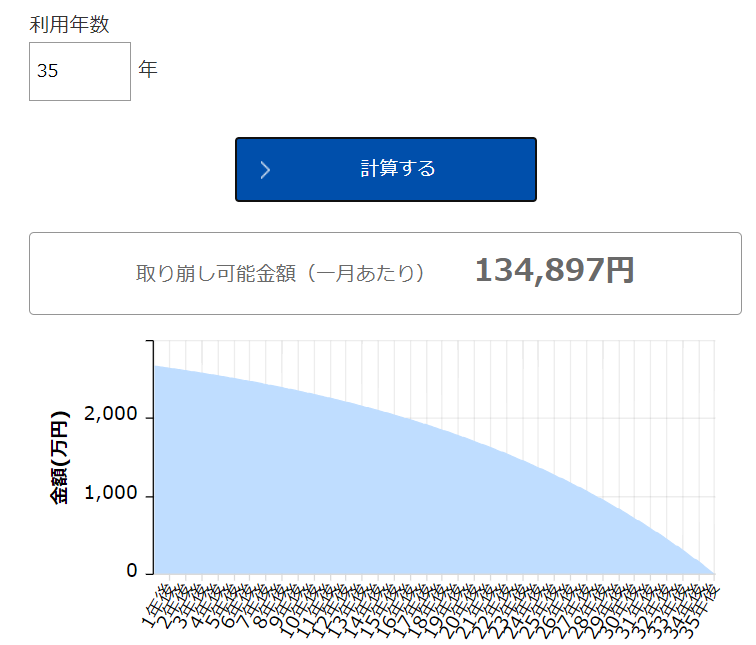

40年で取り崩すと

この資産を40年で取り崩しながら生活するとしたら、毎月使える生活費は約11万円。

10年間毎月15万も入金できる人でも残り40年を新NISAだけの資産で生活するとはちょっと考えにくいですね。なお、10年で貯めた資産を40年放置しておくと資産は約1.7億ほどになる計算結果となりました。1.7億あればさすがに残りの期間はFIREできそうですね。

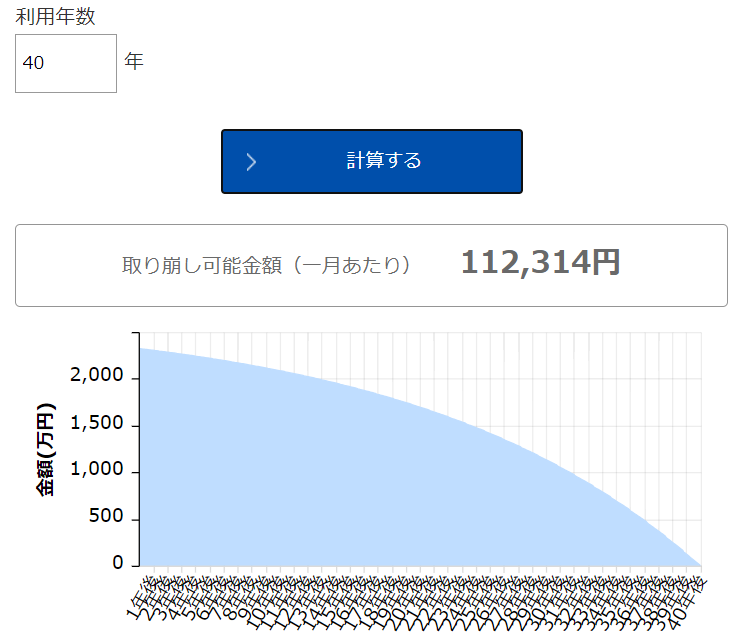

15年1800万(月10万)の場合

月10万の投資は新NISAつみたて枠の上限額になります。

2023年時点で楽天証券でクレカ決済と楽天キャッシュ決済を組み合わせたポイント還元の上限額です。

2つの証券口座のクレカ決済の上限枠でもあります。筆者も楽天のクレカ決済とSBI証券のクレカ決済を両方利用しているので現時点ではこの枠に入ります。

投資終了時の予想資産

毎月10万円投資した15年後の予想資産額は約2670万円。

楽天証券だと2023年時点では月10万までポイント額に応じた楽天ポイントを貰えますが、新NISA以降においてどれくらいポイントがもらえ&ポイントを投資に使えるかどうかが大事なポイントになりそうです。

35年で取り崩すと

15年で1800万貯めた後に35年かけて取り崩すと仮定した場合、毎月使える金額は約13万円。

15年間毎月10万入金したとしても残り35年を生活するだけの生活費は産み出せそうにないですね。ちなみに15年貯めた資金を35年塩漬けすると資産は約1.5億になる計算結果となりました。一例ですが1億の資産があれば毎月45万円ずつ支出があっても50年生活できる計算結果になりました。

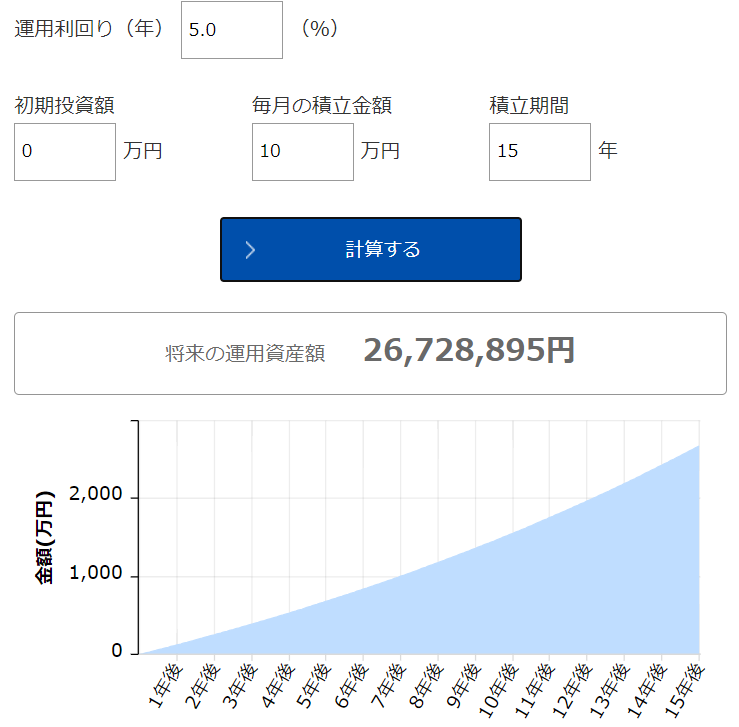

30年1800万(月5万)の場合

月5万の投資は2023年時点における楽天証券やSBI証券、マネックス証券が実施しているクレカ決済の上限枠です。

証券口座を持ってない人はまずは証券口座の開設から始めましょう。2023年8月時点で一番おすすめの証券口座はSBI証券なので、SBI証券の口座をサクッと開設しちゃいましょう。私ももちろん利用していますよ。

投資終了時の予想資産

毎月5万円を30年投資した場合の予想資産額は約4100万円。

投資期間はこれまでのケースと比べると一番長いですが4100万あれば残りの20年はある程度の生活はできそうですが、シュミレーション結果はどうなるでしょうか。

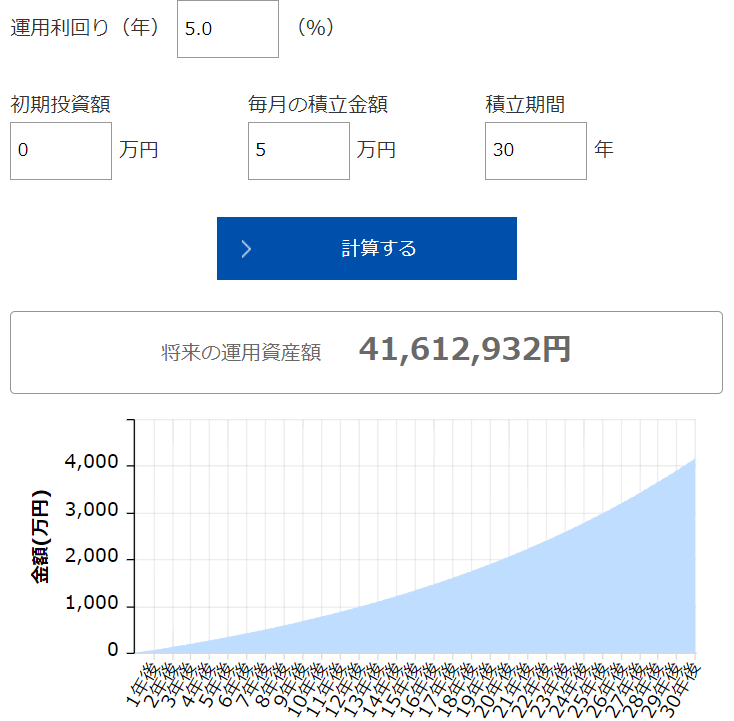

20年で取り崩すと

30年で貯めた非課税枠を残りの20年で使い切る場合の毎月の支出額は約27万円。

毎月27万であれば現実的な生活はできそうですので、30年かけてでも非課税枠を埋める価値は十分にありそうですね。

まとめ

今回4つのパターンでシュミレーションしてみましたが、1800万の非課税枠を埋めてもすぐにFIREはできないという結果になりました。

ただ仮定の話になりますが、資産が1億円になるとそこから50年間毎月45万の生活費を捻出しても資産が付きないという結果がでました。

毎月45万円を50年使えるのならFIREできそうです。

シュミレーション結果を見るに非課税枠を早く埋めるほどFIREに近づくことはわかりましたので、新NISAやFIREに興味がある方はなるべく短い期間で非課税枠を使い切ることを目指しましょう。

本日も最後まで当記事を御覧いただき本当にありがとうございました。

お時間があれば、以下の記事も読んでいってもらえると嬉しいです。

私が楽天ポイントをどう使っているかを記事にしました。

私がVポイントをどう使っているかを記事にしました。

コメント