退職年金については自分の場合

- 確定給付型企業年金(DB)

- 確定拠出型企業年金(DC)

- オプションでマッチング拠出を上限まで

をやっています。

そのため、私はiDeCoには加入していませんが、

お金について発信している人がよく

- 2022年10月からiDeCoに加入しやすくなる

- 老後の資産形成でiDeCoおススメ

という内容をよく見るので

自分の場合はどうなるのか当てはめてみました。

iDeCoの管轄は厚生労働省

こういうお金に関する案内は

銀行や証券会社がきっちり出していますが

元ネタは年金関連法案なので厚生労働省。

DC利用者も2022年10月からiDeCo利用しやすく

ちゃんと以下に記載がありました。

企業型DC加入者のiDeCo加入の要件緩和(2022年10月1日施行)

これまで企業型DC加入者のうちiDeCoに加入できるのは、iDeCo加入を認める労使合意に基づく規約の定めがあり、かつ事業主掛金の上限を引き下げた企業の従業員に限られていました。

2022年10月からは、企業型DCの加入者は規約の定めや事業主掛金の上限の引き下げがなくても、iDeCoに原則加入できるようになります。

出典:厚生労働省

たしかにDC利用者でも原則iDeCoが利用できるようになると

老後2000万問題もなんとかなりそうです。

iDeCoが利用できないケース

kただし、企業型DCの事業主掛金額とiDeCoの掛金額は、それぞれ以下の表のとおりであることが必要です。

また、企業型DCの加入者掛金の拠出(マッチング拠出)を選択している場合や、企業型DCの事業主掛金が月単位ではなく年単位の拠出となっている場合などは、iDeCoには加入できません。

出典:厚生労働省

ということは自分の場合、iDeCoはできないということになりますね。

企業型DCの加入者掛金の拠出(マッチング拠出)を選択している場合や、企業型DCの事業主掛金が月単位ではなく年単位の拠出となっている場合などは、iDeCoには加入できません。

出典:厚生労働省

上記に思い切り引っかかってますね。

出典:iDeCo公式サイト

ホントに残念・・・

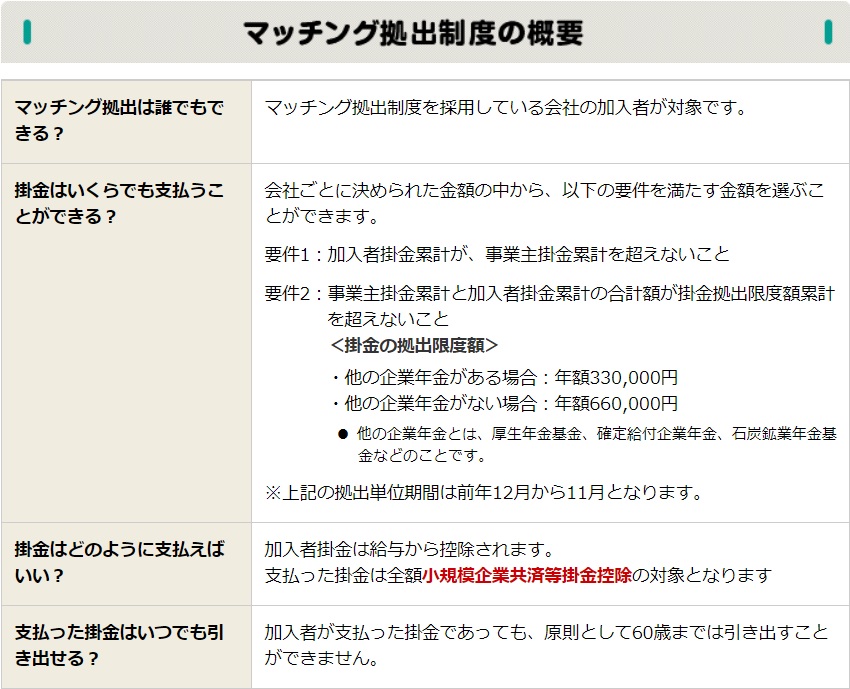

マッチング拠出は所得控除対象

2020年8月からマッチング拠出開始していますが、マッチング拠出額は所得控除対象になります。

出典:第一生命

私の場合、ちゃんと2021年6月の住民税通知書内の「小規模企業共済」部分に

2020年8月~12月のマッチング拠出累計金額が所得控除として計算されてました。

iDeCoも所得控除対象

iDeCoもこの小規模企業共済として毎月掛金を設定していた場合、

年間の掛け金は所得控除になるので、毎年の住民税のチェックは欠かさないようにしましょう。

マッチング拠出かiDeCoか

さきほどの厚生労働省のページにはマッチング拠出かiDeCoか選べると記載があります。

自分は既にマッチング拠出をやっているのでiDeCoに乗り換える気はあまりないです。

理由は

- 口座が増えると管理がめんどくさい。

- iDeCoは口座管理維持手数料が会社じゃなくて自分持ち

- 選べている商品は最良ではないが不満はない

が大きいと考えているからです。

ただ2021.6時点で人気の高いeMAXIS slimシリーズやVTIシリーズなんかは

選択できないんですけどね

iDeCoは新しい証券口座が必要

自分は2021年6月時点で2つの証券口座を持っています。

つみたてNISA用に楽天証券

米国高配当ETF用にSBI証券を利用

ただし、証券口座を開設するのは結構労力がいります。

- どの証券口座を開設するのか?

- 証券口座を選択したとして次にどの商品を選択するのか?

この2つだけでも結構考えさせられます。

迷ったときには

- 自分は何のために口座を開設したいのか?

- どういう状況に陥ると自分は耐えられないのか?

と一旦落ち着いて考えるようにしましょう。

間違っても資産を増やしたいからと言って資産全額を投資に回すことはやってはいけません

自分はDCなので資産全額を回すことはありませんが、iDeCoの場合は注意しましょう。

自分はリスクをとっても資産を増やしたい。

一時的に資産がマイナスになっても損切をするつもりはまったくない。

ことから

手数料が安いインデックスファンドの外国株式のみをDCでは購入・運用しています。

DCは口座維持手数料は会社負担

口座選び、商品選びで重要視したい1つの指標として手数料があります。

手数料も

- 購入手数料

- 口座管理維持手数料

- 売却手数料(信託報酬留保額)

と一例ですがたくさんの種類があります。

手数料は低ければ低いほどよく、

会社が代わりに払ってくれるのであれば

わざわざ自分で手数料を要するiDeCoを利用する必然性はないかな。

iDeCoは口座開設料が約3000円、毎月の維持手数料が約200円ですが

DCならこれらの手数料は不要になります。

iDeCoのメリットがある場合

ただ、

- 会社の拠出金が少ない

- 会社の商品に魅力的なものがない

といった場合はiDeCoの手数料のデメリットを

打ち消して利用する価値はあると思います。

自分の場合は現時点ではマッチング拠出を継続しiDeCoは利用しない方針ですが、

制度が変わると考えが変わる可能性があります。

1回の決定を固定化せず、柔軟に最良の選択をチョイスし続けられるよう

金融リテラシーを高めていきましょう

コメント